高效能運算及AI加持,經濟部預估2024年積體電路業產值可望轉正成長。

高效能運算及AI加持,經濟部預估2024年積體電路業產值可望轉正成長。

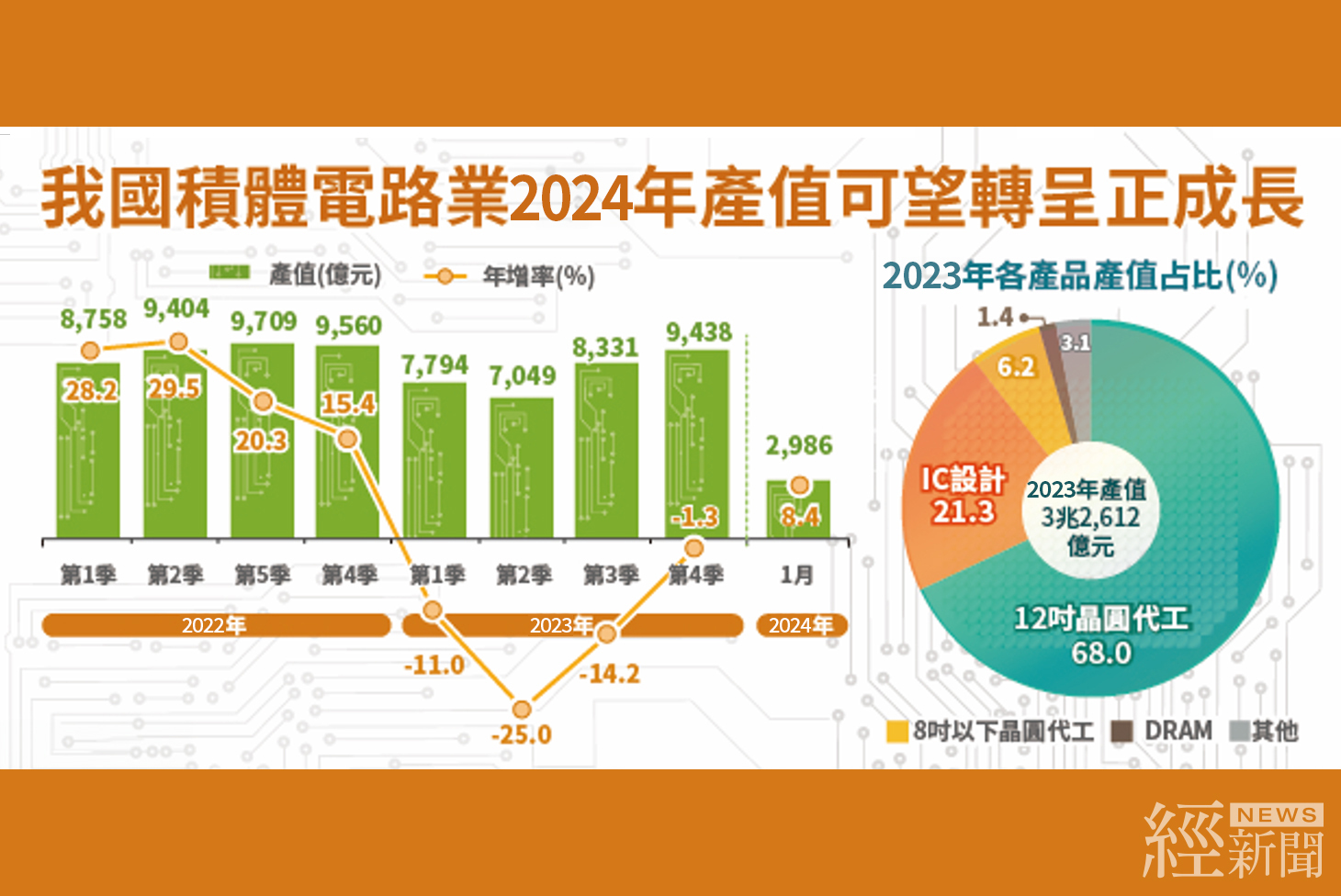

經濟部統計處昨(8)日發布我國積體電路產值統計,去(2023)年受到通膨及升息影響,全年產值年減12.9%,產值規模仍達3兆2,612億元創下歷史次高紀錄,今(2024)年受惠高效能運算及人工智慧等新興科技應用需求不斷攀升,預期第1季產值年增率將由負轉正,且各季產值可望皆呈正成長。

統計處說明,我國積體電路業憑藉著不斷研發高階製程技術,產值自2012年起連續11年正成長,並自2014年起超越石油及煤製品業及化學原材料業,躍居製造業各細行業之首。在新興科技應用持續擴展下,2022年產值達3兆7,431億元,創歷史新高,2023年前3季受全球通膨及升息影響,消費性電子產品需求疲軟,供應鏈進行庫存調整,產值呈雙位數減幅下滑,第4季受惠高效能運算與人工智慧需求強勁,減幅明顯收斂至年減1.3%,綜計2023年全年產值年減12.9%,但產值規模3兆2,612億元仍創下歷史次高紀錄。

其中,12吋晶圓代工為我積體電路業最重要的支柱,隨製程技術演進,12吋晶圓代工產值占比不斷提升近七成,積體電路業各主要產品變動情形分析如下:

1. IC設計:2023年產值6,954億元,占比21.3%。位居積體電路業之上游,對終端電子產品消費市場之消長極為敏感,產值自2019年第1季起連續14季正成長,2022年第3季時不敵消費性電子產品市場買氣走跌,年增率由正轉負,大幅減少30.6%,但IC設計業者致力擴展晶片應用領域,持續研發高階技術晶片,於2023年第3季產值減幅縮小至個位數(-1.2%),2023年第4季更較其他積體電路業產品率先由負轉正,年增16.6%。

2. 12吋晶圓代工:2023年產值2兆2,181億元,占比68.0%。我國在先進製程技術上具高度競爭優勢,居世界領導地位,產值自2012年起迭創新高紀錄,於2017年突破兆元,2022年更是以45.4%的高速成長幅度,一舉突破2兆元關卡,創下2兆 4,226億元的新高水準,為支撐積體電路業產值連續正成長的最主要關鍵,2023年則在全球景氣不佳下,中斷連續11年正成長,轉呈年減8.4%;惟在高效能運算與人工智慧的需求帶動下,產值減幅逐季收緩,2023年第4季減幅已降至個位數(-2.6%)。

3. 8吋以下晶圓代工:2023年產值2,027億元,占比6.2%。由於國際市場上成熟製程新產能不斷開出,以及陸廠的價格競爭,擠壓我國8吋以下晶圓代工之成長空間,加上產業鏈因應市況下滑而持續進行庫存調整,致2023年產值年減30.3%。

4. DRAM:2023年產值464億元,占比1.4%。產值自2022年第3季起明顯走跌,但2023年第4季隨國際大廠積極控制供給,加以終端應用規格提升,推高記憶體容量需求,減幅由前3季平均年減6成,明顯收斂至年減17.4%。

統計處補充,我國積體電路以出口為導向,2023年直接外銷比率高達88.1%;2023年出口金額1,666億美元,年減 9.5%,其中以最大出口市場中國大陸與香港年減15.3%影響最鉅,但受惠全球供應鏈分散布局,帶動我國出口其他國家如印度(年增137.5%)、泰國(年增21.0%)、越南(年增11.9%)、美國(年增8.2%)、新加坡(年增2.8%)等逆勢成長,扺銷部分減幅。

統計處預測,受惠高效能運算及人工智慧等新興科技應用需求不斷攀升,2024年1月12吋晶圓代工產值已由負轉正,年增7.2%,IC設計亦因業者旗艦級新品持續熱銷,年增14.5%,推升積體電路業產值年增8.4%,預期2024年第1季產值年增率將由負轉正,且在上年各季比較基數相對偏低下,2024年各季產值可望皆呈正成長。